新聞摘要

- 建議購屋民眾在決定下手買房前,務必先向銀行確認好可放貸的條件與額度,才不會在最後關頭因貸款問題而無法成功買房。

目前貸款卡關的狀況也不利於市場,可預期會對房市買氣造成一定程度的收斂!

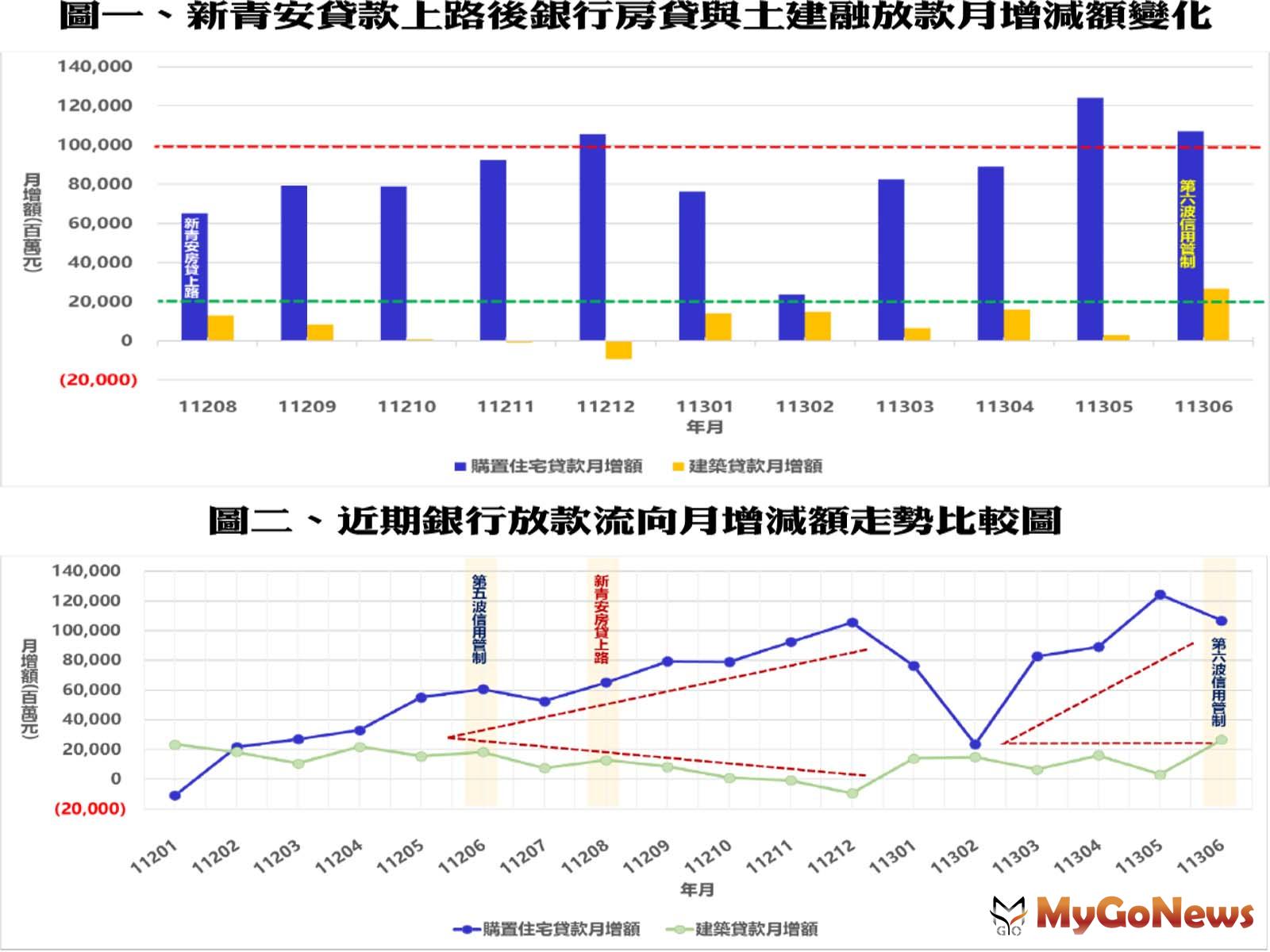

【MyGoNews蕭又安/綜合報導】正心不動產估價師聯合事務所市場研究室陳孟筠協理表示,觀察銀行資金放款流向,在疫情期間降息政策下,住宅貸款需求激增,2021年12月創下單月購置住宅貸款突破千億元的紀錄,然而,即便後續房市熱度不斷竄升,但此後的單月貸款增額卻未曾超過600億元,平均值落在360億元左右,表示市場確有受到限貸令影響而有感收斂。

但2023年8月又進入市場反轉期,除了2024年2月適逢春節假期因素而使市場交易較為平淡以外,其餘月份的購置住宅貸款月增額均高於790億元,甚至出現三次單月突破千億元的情況,分別是2023年12月(1,056億)、2024年5月(1,243億)以及2024年6月(1,069億),不僅是有市場游資出手購置資產,亦存在著因新青安房貸而催生出的大量剛性買盤湧現,導致銀行房貸業務應接不暇,核貸總額屢創新高。

與此同時,觀察自第五波限貸令上路以來的建築貸款月增額變化,卻持續走低迷期,甚至出現月減情形(負成長),主要係因平均地權條例修法限制轉單,以及限貸令逐次限縮可貸成數所致,政策迫使中小型建商退場,雖然看似大型建商的資源較多,但核貸條件也不復以往,市場現況是「建商還款金額大於銀行新增核貸金額」,再再凸顯出要向銀行借用資金的難度變高!

陳孟筠表示,現行政策已對市場造成資金需求排擠效應,隨著6月央行理監事會議調升存款準備率,意味著流通在外的貨幣數量會進一步限縮,當銀行可放款的總額縮減、但申請貸款案件卻增加時,銀行只會更加審慎選擇放貸對象。

再者,銀行貸款額度已臨近滿水位,已然呈現供不應求的局面,會導致申貸周期與條件更加嚴苛,包括須排隊等撥款、審核期拉長、核放利率變高、開辦費增加、僅限VIP客戶申請等情形,對購屋民眾來說,無疑是額外增加了不少時間與金錢上的成本,可預期下半年要進場購屋的民眾,除了可能有貸款成數不足問題而須籌措更多自備款以外,貸款利率也會衝破3%,每月負擔房貸利息較預期高,造成買房壓力不減反增。

陳孟筠建議購屋民眾在決定下手買房前,務必先向銀行確認好可放貸的條件與額度,才不會在最後關頭因貸款問題而無法成功買房。此外,目前貸款卡關的狀況也不利於市場,可預期會對房市買氣造成一定程度的收斂!